面对疫情冲击,经济影响多大?――新型肺炎疫情影响之一

卢司令官网整理编辑:

面对疫情冲击,经济影响多大?

——新型肺炎疫情影响之一

(海通宏观 陈兴)

概要

-

近期新型肺炎疫情严峻,这将会给经济带来怎样的冲击?在资本市场上又将如何反映?由于上次我国严重疫情还属非典(SARS)事件,因此,我们基于对非典疫情时期经济和资本市场表现的回顾对比,来判断本次疫情的影响。

-

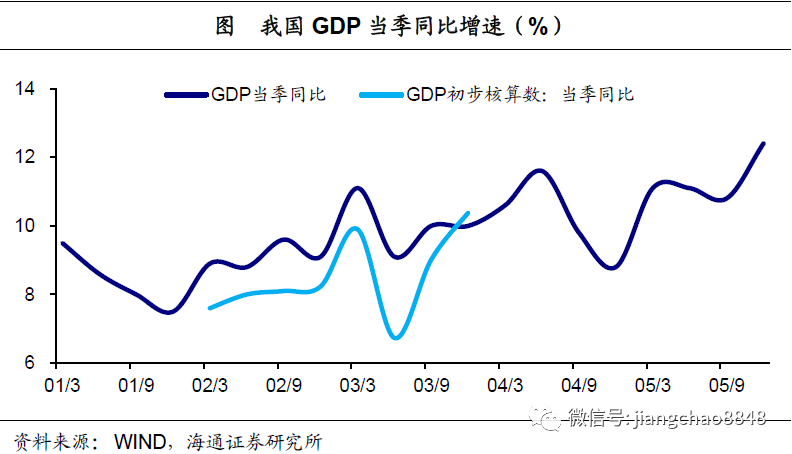

非典未阻经济回升,长期影响较为有限。非典疫情演变,持续半年左右。非典疫情在我国大致可分为五个阶段:孕育起步、局部蔓延、关注上升、全面动员和防治收官。增长回升态势未改,股票市场收益尚可。以年度来考察,SARS事件并未改变03年经济增长的回升态势,物价水平也比较温和,疫情既没有带来通缩,也没有带来高通胀。03年的各类资产表现符合全年经济处于过热期的特征,股市收益尚属可观,债市表现不佳。

-

疫情冲击单季增长,预期偏差影响节奏。观察视角进一步下沉和细化,SARS事件冲击及其后经济修复过程显现得更为清晰。增长遭遇单季冲击,消费受创投资稳定。03年我国经济增长呈现出明显的“U型”,非典疫情对于经济的冲击集中在第二季度,而随后很快修复。按照三大产业来看,第三产业冲击后恢复偏慢。从支出法来看,消费受非典疫情冲击影响最大,持续约一个季度,其中可选消费增速弹性更高。投资在非典疫情冲击下保持稳定,对03年经济增速回升做了主要贡献,地产、制造业和基建三大投资形成合力稳定经济。出口受非典的影响并不明显,但疫情对FDI产生滞后冲击。03年财政做了事实上的减收减支,给经济迅速恢复和出口稳定以很大帮助。疫情并非通胀基础,货币政策前稳后紧。非典疫情冲击对消费品价格影响短暂且具局部性,并非全面高通胀的基础,在多重影响因素叠加的背景下,疫情对PPI增速的扰动大于CPI。疫情发生后信贷投放加快,投资出现局部过热,通胀也显露上升苗头,货币政策在03年下半年有所收紧,8月底央行升准。预期两大偏差,节奏重于趋势。对于SARS事件市场存在两大预期差:一是前期重视程度不够;二是后期对经济修复的信心不足。因此,SARS事件冲击对资本市场运行节奏的干扰大于对全年趋势的影响。

-

由非典观当下:冲击影响或将加深,风险资产危中有机。新型肺炎短期冲击,疫情过后增长稳定。疫情事件属于短期冲击,并不会打断经济增长的中长期趋势,新型肺炎疫情前的19年四季度,经济已出现底部恢复迹象,因此,疫情冲击过后,中长期经济增长中枢有望保持稳定。疫情对于物价的影响相对有限,并不构成高通胀的基础,但当前通胀风险仍需警惕。疫情结束冲击消退,并无很强滞后影响。疫情对于经济的冲击开始于防治政策加码前后,而以疫情基本结束为止,并不会产生很强的滞后影响。如果防控顺利,新型肺炎疫情冲击将集中在20年1季度。疫情影响恐超非典,周期、结构均有不同。新型肺炎疫情对于经济短期的影响程度或超非典,一方面,03年非典时处于周期上行,而当下增速中枢下移,另一方面,疫情对于第三产业和消费的冲击比较显著,而我国经济对两者依赖加深。但当前线上消费平台已崛起,若维持运营能部分对冲疫情影响。这关键在于交运特别是快递行业能够运转。货币政策适度灵活,财政发挥更大作用。在政策取向上,货币政策受通胀制约不宜大幅放松,但由于政策工具丰富,手段可以更加灵活。而效仿03年做法,财政特别是减税应该发挥更大作用。短期安全资产受益,风险资产危中有机。受疫情冲击,短期黄金、国债等安全资产最为受益。但是,非典时期经验表明,全年资产表现并非由疫情因素主导。新型肺炎疫情结束之后,随着经济逐步复苏,权益资产有望回暖,当前风险资产的调整危中有机。

————————————–

新春佳节本该是举国欢庆的日子,而新型冠状病毒疫情的严峻形势,冲淡了不少节日的气氛。全国人民万众一心、众志成城,使得我们有信心打赢这场疫情防控阻击战。但我们也不得不思考,本次疫情将会给经济带来怎样的冲击?这种冲击在资本市场上又将如何反映?鉴于上一次在我国达到如此严重程度的疫情还属03年的非典(SARS)事件,因此,我们基于对非典疫情时期经济和资本市场表现的回顾,以期帮助判断本次疫情的影响。本篇报告主要侧重于从宏观视角看待疫情冲击的影响,更为多元化的分析将在接下来的报告中陆续展开。

我也留言